更新日:2025年11月1日

ここから本文です。

令和7年度定額減税補足給付金(不足額給付)

お知らせ

- 本給付金の申請受付は令和7年10月31日で終了しました。

- 本給付金は、差押禁止等及び非課税の対象となります。

制度概要

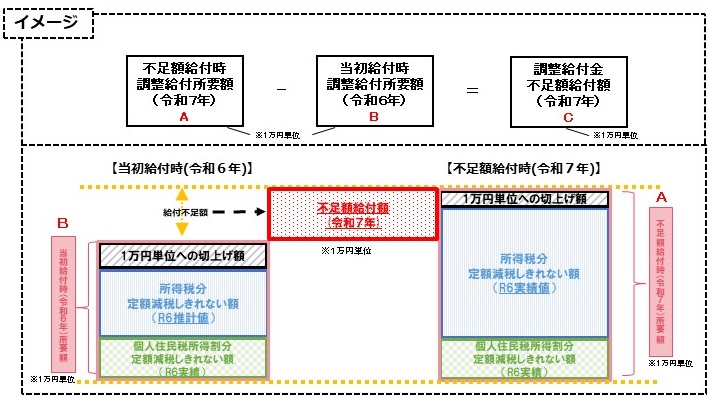

令和6年度に実施した定額減税しきれないと見込まれる方への給付金(調整給付金)は、早期の給付を実現するために、令和5年分の所得情報に基づき給付額を算定しました。

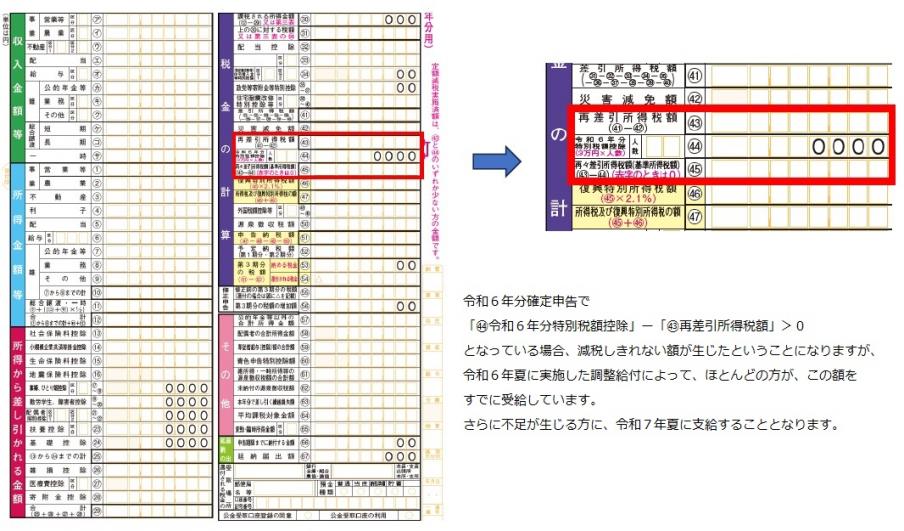

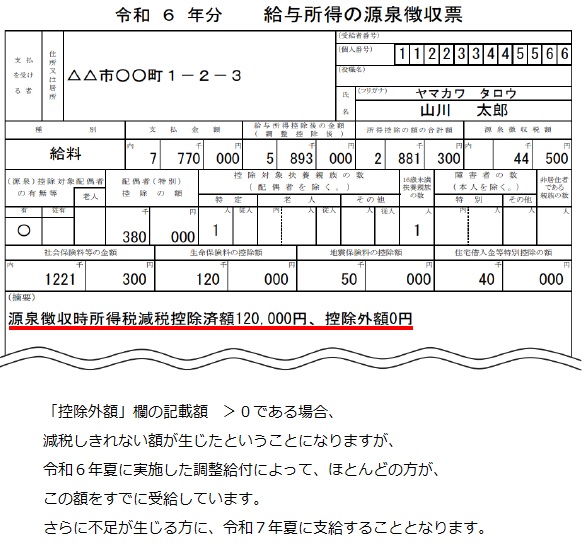

不足額給付は、定額減税の実績が確定したことで、当初調整給付額に不足が生じた方などに対し、令和7年度に給付します。算定には、令和6年分源泉徴収票や令和6年分確定申告書の控えが必要となる場合があります。

支給対象

令和7年1月1日時点で伊豆の国市にお住まいの方で、次の【不足額給付1】または【不足額給付2】に該当する方が対象です。

不足額給付1

令和6年度に実施した定額減税補足給付金(調整給付)の支給については、早期に支給するために、令和5年の所得等を基に推計した「令和6年分推計所得税額」を用いて給付額を算定しました。

このため、「令和6年分所得税額」と「定額減税の実績額」が確定したのちに、「本来給付すべき額」と「実際に給付した額(調整給付)」との間で差額(不足)が生じた方に、不足する額を1万円単位で切り上げて給付します。

対象となると思われる方には、原則、市からお知らせを送付します。

(注意)令和6年度個人住民税が他市区町村で課税されており、令和7年度個人住民税が伊豆の国市で課税される方については、申請が必要となる場合があります。

| 具体的な例 | 不足額給付額算定時の状況 | |

| 例1 | 令和6年中に退職/休職/転職をした |

令和5年所得に比べ、令和6年所得が減少したことにより、 「令和6年分推計所得税額(令和5年所得)>「令和6年分所得税額(令和6年所得)」となった方 |

| 例2 | 令和6年中に子どもが生まれた |

扶養親族等が令和6年中に増えたことにより、 「所得税分定額減税可能額(調整給付算定時)<「所得税分定額減税可能額(不足額給付算定時)」となった方 |

| 例3 | 令和6年度個人住民税(令和5年所得)の修正申告をした | 当初調整給付算定後に税額修正が生じたことにより、令和6年度分個人住民税所得割が減少し、調整給付額に不足が生じた方 |

| 例4 | 令和6年度新入社員等 | 就職等により令和6年所得税が発生した方(令和5年所得がないため未申告だったケース) |

| 例5 |

令和6年1月2日以降に入国した |

令和6年1月1日時点で国内非居住者だった方で、令和7年1月1日以前に入国し居住者となり令和6年所得税が発生、かつ定額減税しきれない額が発生した方 |

不足額給付2

以下のすべての要件を満たす方に、定額4万円(令和6年1月1日に国外居住者であった場合は3万円)を給付します。

- 本人として定額減税対象外(令和6年分所得税及び令和6年度個人住民税所得割の定額減税前税額がゼロ)

- 税制度上、扶養親族に該当しない(扶養親族等としても定額減税対象外)

- 低所得世帯向け給付(令和5年度住民税非課税世帯への給付(7万円)、令和5年度住民税均等割のみ課税世帯への給付(10万円)、令和6年度新たに住民税非課税または均等割のみ課税となる世帯への給付(10万円))の対象世帯の世帯主・世帯員に該当しない

対象となると思われる方には、原則、市から申請の御案内を送付します。申請方法

| 具体的な例 | 不足額給付2の該当となるイメージ | ||

| 例1 | 納税者である夫の個人商店を手伝う事業専従者(配偶者控除・扶養控除の対象とならない)の妻であって、自身の給与収入が概ね100万円に満たない(所得税や住民税が課されない)場合 |

夫 |

定額減税の対象(本人のみ) |

| 妻 |

|

||

| 世帯 | 納税者が世帯にいるため、低所得世帯向け給付の対象外 | ||

| 例2 | 公的年金収入が158万円(合計所得金額48万円)超、概ね170万円以下(所得税・住民税が課されない)である65歳以上の高齢者が、納税者である息子等と同居している場合 |

父 |

|

|

息子 |

定額減税の対象2人(本人と妻) | ||

| 息子の妻 | 所得税・住民税ともに非課税のため本人は定額減税対象外だが、息子の扶養親族として減税 | ||

| 世帯 | 納税者が世帯にいるため、低所得世帯向け給付の対象外 | ||

申請方法

不足額給付1

支給対象と思われる方に、下記のいずれかの書類を令和7年7月下旬から郵送しました。

| 対象世帯 | 案内送付時期 | 受給方法 | 支給時期 | |

| 支給のお知らせが届いた方 | 令和7年7月下旬から |

受給する場合は、申請手続きは必要ありません。 |

令和7年8月下旬から(お知らせに記載の支給日) | |

| 支給確認書が届いた方 | 令和7年8月頃 | 要返送またはオンライン申請からお手続きください。 | 返送された確認書を受理してから1カ月以内 | |

令和6年1月2日から令和7年1月1日までに伊豆の国市に転入した方

支給対象者のうち、令和6年1月2日以降に伊豆の国市に転入された方等については、市で転入前市区町村での調整給付金(当初給付分)の情報がないため、対象者であると把握できません。そのため、「支給のお知らせ」や「確認書」を送付できないことから、ご自身での申請が必要です。次のフォームからオンライン申請か、様式をダウンロードして郵送してください。申請書類を確認後、市から支給確認書を郵送します。

| 提出書類 | 調整給付金(当初給付)の支給対象者であったか | |||

| 支給対象者であった | 支給対象者ではなかった | |||

| 令和6年度分個人住民税の税額変更 | 令和6年度分個人住民税の税額変更 | |||

| 税額変更なし | 税額変更あり | 税額変更なし | 税額変更あり | |

| 調整給付金(不足額給付分)申請書(様式第2号)(エクセル:60KB) | 〇 | 〇 | 〇 | 〇 |

| 調整給付金(当初給付)の支給確認書、支給決定通知書の写し | 〇 | 〇 | ||

| 令和6年度分個人住民税の変更通知書または特別徴収税額変更通知書などの写し | 〇 | 〇 | ||

| 本人確認書類の写し | 〇 | 〇 | 〇 | 〇 |

| 振込先口座が分かる書類の写し | 〇 | 〇 | 〇 | 〇 |

不足額給付2

申請が必要です。申請フォームからお手続きください。

| 提出書類 | 令和6年分所得税に係る合計所得金額及び令和6年度分個人住民税に係る合計所得金額が48万円以上の方 | 令和5年中・令和6年中に青色事業専従者・事業専従者(白色)の方 | ||

| 令和6年1月2日以降の転入者 | 転入者以外 | 令和6年1月2日以降の転入者 | 転入者以外 | |

| 調整給付金(不足額給付分)申請書(様式第3号)(エクセル:59KB) | 〇 | 〇 | 〇 | 〇 |

| 事業主の令和5年分・令和6年分所得税確定申告書または青色事業専従者に関する届出書の写し | 〇 | |||

|

調整給付金(当初給付)の支給確認書、支給決定通知書の写し(支給対象であった方のみ) |

〇 | 〇 | ||

| 振込先口座が分かる書類の写し | 〇 | 〇 | 〇 | 〇 |

| 本人確認書類の写し | 〇 | 〇 | 〇 | 〇 |

支給対象と思われる方には、申請の御案内を送付します。

ただし、次のような場合は、御案内を送付することができませんので、御自身での申請が必要です。

- 令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として所得税の定額減税の対象者から外れてしまった方(所得税分の定額減税額3万円分が対象です。ただし、調整給付金(当初給付)の対象となっていた場合(扶養親族等を含む)は所得税の定額減税対象分から、調整給付金(当初給付)の額を控除した額が対象です。)

- 令和5年所得において、合計所得金額が48万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として定額減税の対象になった方(住民税分の定額減税額1万円分が対象です。ただし、本人として令和6年度に実施した調整給付金(当初給付)の対象となった方は除きます。)

- 令和5年所得において、合計所得金額が48万円を超える方または青色事業専従者等(税制度上「扶養親族」から外れてしまう方)で、本人として調整給付金(当初給付)の支給対象者であり、令和6年所得においても、引き続き合計所得金額が48万円を超える方または青色事業専従者等であるものの、本人としても扶養親族としても所得税の対象から外れてしまった方(所得税分の定額減税額3万円のうち、所得税の定額減税対象分から調整給付金(当初給付)の額を控除した額が対象です。)

給付金を装った詐欺にご注意ください

- 市職員などがATMの操作をお願いすることは、絶対にありません。

- 市職員などが給付金のために手数料の振り込みを求めることは、絶対にありません。

- 不審な電話、郵便、Eメールが届いた場合には、市役所や警察にご連絡ください。

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください