ホーム > くらし > 市税・税証明・各種申請書 > 個人住民税(詳細)

更新日:2026年6月15日

ここから本文です。

個人住民税(詳細)

個人住民税とは(納める人)

個人住民税は、原則として市内に住所があり、前年に所得があった人に課税されます。個人住民税の税額は、前年1年間の所得金額に応じて課税される所得割と、一定の所得があれば定額で課税される均等割を合計した金額です。

個人県民税は、個人の市民税と一緒に納めていただいた後、市から県へ送金します。

個人住民税は、その年の1月1日に住所が市内にあり、前年に所得があった人に課税されます。

また、住所がなくても市内に家や事務所・事業所がある場合は、均等割のみ課税されます。

- 市内に住所のある人=均等割と所得割がかかります。

- 市内に住所はないが、家や事務所・事業所を持っている人=均等割のみかかります。

個人住民税が課税されない人

(1)均等割も所得割もかからない人

- 生活保護法による生活扶助を受けている人(教育扶助や医療扶助を受けているだけでは、これに該当しません。)

- 障害者、未成年者、ひとり親または寡婦に該当する人で、前年の合計所得金額が135万円以下の人(例:前年の所得が給与所得だけの場合、収入金額が2,044,000円未満の人)

- 前年の合計所得金額が次の算式で求めた額以下の人

扶養親族数には年少扶養親族も含みます。

(2)所得割がかからない人

- 前年の総所得金額等が次の算式で求めた額以下の人

扶養親族数には年少扶養親族も含みます。

個人住民税の計算方法

(1)均等割額(年税額)

均等割額は定額です。金額は以下のとおりです。

- 個人の市民税3,000円

- 個人の県民税1,400円

静岡県では、平成18年度から、個人の県民税で400円の超過課税(森林づくり県民税)を実施しているため、均等割額は、1,400円となっています。

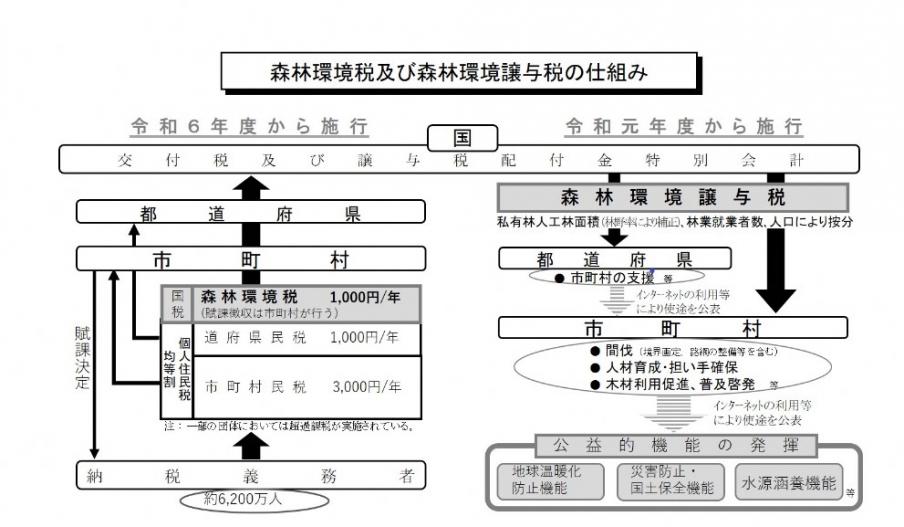

森林環境税が令和6年度から始まりました

森林環境税は、温室効果ガス排出削減目標の達成や災害防止を図るため、森林整備等に必要な地方財源を安定的に確保する観点から、平成31年に「森林環境税及び森林環境譲与税に関する法律」の成立により創設された国税です。

令和6年度から、個人市民税・県民税均等割に併せて賦課徴収されます。

税収は、全額が森林環境譲与税として都道府県・市区町村へ譲与されます。

|

|

令和5年度 |

令和6年度 |

令和7年度 |

令和8年度 |

|

|---|---|---|---|---|---|

| 地方税 |

市民税 |

3,500円 |

3,000円 |

3,000円 |

3,000円 |

|

県民税 |

1,900円 |

1,400円 |

1,400円 |

1,400円 |

|

| 国税 |

森林環境税 |

- |

1,000円 |

1,000円 |

1,000円 |

| 合計 | 5,400円 | 5,400円 | 5,400円 | 5,400円 | |

令和12年度までの個人県民税は、森林(もり)づくり県民税400円が加算されています。

(2)所得割額

所得割額は一般に次の方法で計算されます。

- (1)課税所得金額の計算

課税所得金額(千円未満切り捨て)=前年中の所得金額-所得控除額 - (注意)前年中の所得金額=収入金額-必要経費(給与収入は給与所得控除、年金収入は公的年金等控除)

- (2)所得割額の計算

- 個人市民税課税所得金額×6%-税額控除額=所得割額(100円未満切り捨て)

- 個人県民税課税所得金額×4%-税額控除額=所得割額(100円未満切り捨て)

(ア)所得金額

所得割の税額計算の基礎は所得金額です。この場合の所得の種類は所得税と同様10種類で、それぞれの所得の種類に応じて計算方法が決められています。その金額は、一般に収入金額から必要経費を差し引くことによって算定されます。

なお、個人の住民税は前年中(1月から12月)の所得を基準として計算されます。

<所得の種類により、計算の方法が定められています。主な所得の計算方法については下記のページの該当するところをご覧ください。>

(イ)所得控除額

所得控除は、納税義務者に配偶者や扶養親族があるかどうか、病気や災害などによる出費があるかどうかなどの個人的な事情を考慮して法律でその種類や計算方法が定められており、その納税義務者の実情に応じた税負担を求めるために所得金額から差し引くことになっています。

(ウ)所得割の税率

所得割の税率は、10%(市民税6%県民税4%)です。

(注意)土地・建物等の分離譲渡所得などについては、他の所得と分離して異なる税率が適用されます。

(エ)税額控除

(オ)配当割額控除額・株式等譲渡所得割額控除額

源泉徴収ありの特定口座を選択している方は、確定申告等をせずにそのまま納税を終わらせることもできます。

以下に当てはまる方が確定申告等をした場合は、徴収済の配当割額・株式等譲渡所得割額(県民税5%)が所得割額から差引かれます。

- 上場株式等の配当について配当割が特別徴収されている場合

- 上場株式等の譲渡益について株式等譲渡所得割が特別徴収されている場合

(カ)住民税を計算してみましょう

個人住民税に関する申告等

(1)住民税申告書を提出していただく人

1月1日(賦課期日)現在、市内に住所のある人で、前年中(前年1月1日から前年12月31日まで)に所得があった人のうち、次に該当する人は、毎年3月15日までに市役所税務課に所得金額などを記載した申告書を提出してください。

(ア)営業等・農業、不動産、利子、配当、雑などの所得があった人

公的年金等の収入が400万円以下で、公的年金等以外の他の所得の金額が20万円以下の所得税の確定申告をする必要のない人も申告をしてください。

(イ)給与所得者で次に該当する人

- 勤務先から給与支払報告書が提出されていない人

- 前年の中途で退職し、再就職していない人

- 給与所得以外に所得のある人(給与所得以外の所得が20万円以下で所得税の確定申告をする必要のない人も申告をしてください。)

- 雑損控除・医療費控除などを受けようとする人

(ウ)配当所得がある人で次に該当する人(金額の多少にかかわりません。)

- 非上場株式の配当所得がある人(所得税の源泉徴収税率が20%)

- 上場株式の配当所得のうち、発行済み株式総数の3%(平成23年9月末までは5%)以上を所有する人(所得税の源泉徴収税率が20%)

(2)個人の住民税申告書を提出しなくてもいい人

(ア)所得税の確定申告書を提出した人

(イ)給与所得のみの人で、勤務先から給与支払報告書が提出されている人

(ウ)公的年金所得のみの人で、年金支給者から公的年金等支払報告書が提出されている人

ただし、年金収入のみで所得税を源泉徴収されていない場合でも、市民税・県民税において各種所得控除を受けようとする場合は申告をしてください。

(エ)前年中の所得が38万円以下の人

(注意1)(イ)、(ウ)については、各種所得控除を変更する場合は申告書を提出してください。

(注意2)(エ)については、国民健康保険に加入されている人や、所得に関する証明書(年金、福祉、公営住宅、教育、融資関係の申請のため必要となる場合があります。)を必要とされる人は、その参考資料となりますので、個人の住民税申告書を提出してください。

(3)住民税の申告に必要なもの

(ア)所得の計算に必要な書類

- 給与所得者又は年金所得者:源泉徴収票、給与明細書、事業主の支払証明書等

- その他の所得者:帳簿書類等(収入金額と必要経費の分かる書類)

(イ)各種の所得控除を受ける場合は、それらの支払証明書や領収書等

- 生命保険料、地震保険料等の控除証明書

- 社会保険料の支払証明書

- 医療費控除の明細書

(ウ)申告者のマイナンバー関係書類

- マイナンバーカードを持っている人は、マイナンバーカード1点

- マイナンバーカードを持っていない人は、マイナンバー確認書類と身元確認書類の2点

マイナンバー確認書類…マイナンバー記載の住民票

身元確認書類…運転免許証、パスポート、在留カードなどのうち1点

(4)給与支払報告書の提出

前年中に給与を支払った会社などは給与支払報告書を作成して、1月31日までに市役所に提出してください。

(5)納税の方法

個人住民税の納税の方法には、普通徴収と特別徴収の二つの徴収方法があり、そのいずれかによって納税することとされています。

- 普通徴収とは、市役所から納税通知書により納税者に通知され、通常4回(6月、8月、10月、翌年1月)の納期に分けて納税していただく徴収方法です。納付書による支払いか口座振替を選択することができます。

(注)口座振替登録の職権による廃止について

口座振替のお申込は、利用者からの廃止届出が無い限り有効となります。しかし、個人住民税の納税義務者が亡くなられた場合は、職権にて口座振替登録を廃止しています。相続人代表の方の口座等からの口座振替を希望される場合は、あらためて口座振替の手続きを行ってください。

- 給与所得にかかる特別徴収とは、市役所から特別徴収税額通知書により給与の支払者を通じて給与所得者(納税者)に通知され、給与の支払者が毎月の給与の支払の際にその人の給与から個人の住民税を引き落として、市役所に納入していただく徴収方法です。

- 公的年金にかかる特別徴収とは、65歳以上の公的年金を受給されている方について、年金の支払者を通じて年金から個人の住民税を引き落として、市役所に納入していただく徴収方法です。

(6)給与所得者の納税方法(特別徴収とその推進)

給与所得者の個人の住民税は、会社等の給与支払者が市役所から通知された税額を通常6月から翌年の5月までの12回に分けて給与から差し引いて納めていただきます。

(7)年の途中で退職した場合の納税の方法

毎月の給与から個人の住民税を特別徴収されていた納税者が退職したときは、次の場合を除きその翌月以降の残税額を普通徴収の方法によって納税していただきます。

- その納税者が他の会社に就職し、引き続き特別徴収されることを申し出た場合

- 6月1日から12月31日までの間に退職した人で、残りの税額を一括して徴収されることを申し出た場合

- 翌年1月1日から4月30日までの間に退職した人で、残りの税額を超える給与などがある場合(この場合は、本人の申し出がなくても給与などから残りの税額が一括徴収されます。)

特別徴収義務者の方で、各種届出用紙が必要な方は税金に関する各種申請書をご覧ください。

(8)公的年金からの特別徴収について

65歳以上の公的年金等を受給されている方は、公的年金等に係る所得に対する個人の住民税が年6回の年金給付の際に差し引いて徴収(特別徴収)されています。(年税額は変わりません。)

詳しくは、公的年金からの特別徴収のページをご覧ください。

(9)個人住民税の免除

生活保護法に定める生活扶助を受ける場合、個人の住民税の免除を受けることができるのでご相談ください。

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください